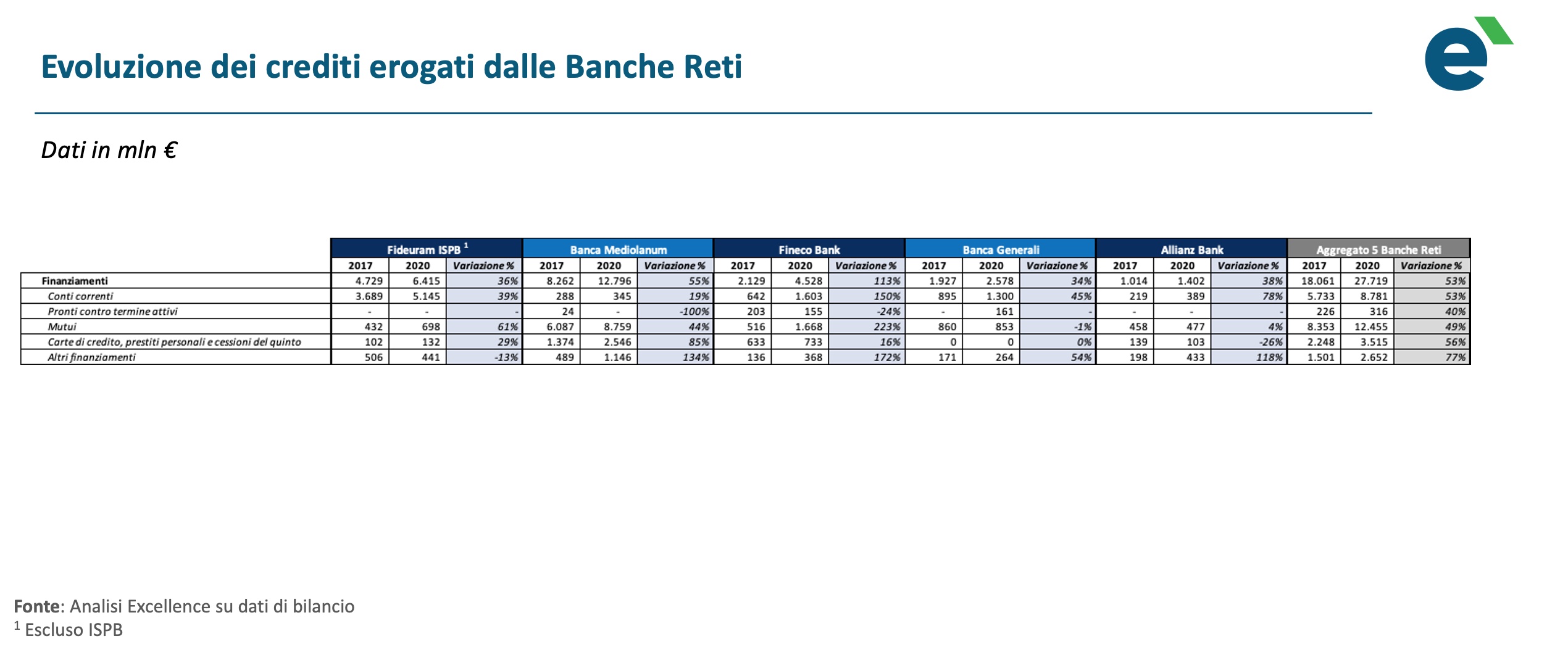

Anche le banche reti iniziano a fare credito ai clienti privati e alle imprese nazionali mostrandosi pronte a sostenere la ripresa post-pandemica. Infatti, dal 2017 al 2020, le prime cinque banche reti di consulenti finanziari (Fideuram, Mediolanum, Fineco, Banca Generali e Allianz Bank) hanno complessivamente aumentato i loro finanziamenti ai clienti di oltre il 50%; essi, come si evince dalle note integrative ai bilanci delle società, sono passati da 18.061 a 27.719 MLN di euro. Di questi, i finanziamenti in conti correnti – un indicatore che ricomprende anche i prestiti alle imprese – sono saliti del 53%, crescendo da 5.733 a 8.781 MLN euro. A rilevarlo è uno studio di Excellence Consulting.

Tale tendenza delle reti – tradizionalmente banche votate alla sola gestione degli investimenti dei clienti e con ridotta attività di concessione del credito – si aggiunge allo sviluppo che sta avendo la finanza alternativa, nell’ambito della quale ricomprendiamo strumenti quali il Private Equity, il Venture Capital, l’ Invoice Trading, i Minibond, il Direct Lending, il Crowdfunding, offerti sia dalle banche commerciali (es. Intesa Sanpaolo, Unicredit, Banco BPM, MPS, BPER, Credit Agricole, BNL etc.) sia da nuovi operatori Fintech (es. Credimi), a cui va aggiunta la raccolta delle Pmi realizzata direttamente sui mercati finanziari, in particolare su Euronext Growth Milan, erede di Aim Italia. Tra luglio 2020 e giugno 2021, le Pmi italiane hanno incassato 4,23 MLD di euro grazie a tali forme di finanziamento alternative, con una crescita del 58% dai 2,67 MLD di un anno prima (fonte: “Quaderno ricerca finanza alternativa Pmi”, School Management Politecnico Milano). Se a questi elementi aggiungiamo anche lo sviluppo che stanno continuando ad avere le reti (sia appartenenti a Gruppi Bancari, sia indipendenti) attive nel credito al consumo (es. Findomestic, Agos, Compass, Deutsche Bank Easy, Pitagora, IBL Banca) si può bene comprendere come lo scenario del credito ai privati e alle imprese nel prossimo futuro sia destinato a mutare radicalmente rispetto al passato, caratterizzato da quel sistema banco-centrico che per tanti anni ha supportato lo sviluppo della nostra economia.

Nel dettaglio dello Studio di Excellence, dal 2017 al 2020 tra le prime cinque banche reti per assets gestiti e amministrati a concedere maggiori finanziamenti nel complesso è stata Mediolanum (12.796 MLN di euro), anche se per la maggior parte legati a mutui (8.759 MLN di euro), seguita da Fideuram (6.415 MLN di euro), che ha operato prevalentemente attraverso finanziamenti in conto corrente garantiti dagli investimenti dei clienti (5.145 MLN di euro), e da Fineco (4.528 MLN di euro), la quale ha incrementato in modo significativo sia i finanziamenti in conto corrente (1.603 MLN di euro), sia l’erogazione di mutui (1.668 MLN di euro). A crescere maggiormente invece tra il 2017 ed il 2020 è stata Fineco (+113%, da 2.129 a 4.528 MLN di euro), seguita da Mediolanum (+55%, da 8.262 a 12.796 MLN di euro), Allianz Bank (+38%, da 1.014 a 1.402 MLN di euro), Fideuram (+36%, da 4.729 a 6.415 MLN di euro – esclusa ISPB), Banca Generali (+34%, da 1.927 a 2578 MLN di euro). In merito ai finanziamenti sui conti correnti, sempre dal 2017 al 2020, la classifica è ancora guidata da Fineco (+150%, da 642 a 1.603 MLN di euro), seguita da Allianz Bank (+78%, da 219 a 389 MLN di euro), Banca Generali (+45%, da 895 a 1.300 MLM di euro), Fideuram (+39%, da 3.689 a 5.145 MLN di Euro – esclusa ISPB), Mediolanum (+19%, da 288 a 345 MLN di euro). Da segnalare Azimut, che non è stata oggetto di questo studio non avendo la forma giuridica di Banca, ma che con “Azimut Libera Impresa SGR” ha dato vita negli ultimi quattro anni a 20 nuovi Fondi di investimento tra Venture Capital, Private Equity, Infrastructure e Private Debt, per una raccolta di circa 4 MLD di euro, di cui metà in Italia, attraverso cui ha potuto supportare nella crescita 220 aziende, di cui 140 nazionali (fonte: dati dichiarati dall’azienda).

“Ci apprestiamo – dichiara Maurizio Primanni, CEO di Excellence Consulting – a vivere grandi cambiamenti nei paradigmi e nel modo di fare banca delle reti, che, seppure in forma iniziale, si dedicano sempre più, come mostra questa nostra ricerca, anche all’erogazione del credito, il che lo definirei più che un deviare dal loro mestiere caratteristico, come qualche osservatore ha sostenuto, un’evoluzione del loro modello di business. Tutto ciò è al contempo un cambiamento connesso sia all’evoluzione del contesto di mercato, con istituzioni e banche interessate a superare il bancocentrismo – e del resto così si spiega la sempre più intensa offerta di finanza alternativa da parte anche delle banche commerciali – sia agli effetti della radicale transizione tecnologica che sta riguardando anche i processi del credito. Ciò potrà consentire alle banche reti nel breve termine di assecondare la ripresa economica che, vuoi per l’effetto rimbalzo dell’economia, vuoi per l’azione del Governo Draghi, si sta affermando, mentre nel medio periodo esse potranno proporsi ai clienti, privati e imprese, come consulenti a tutto tondo, per rispondere a tutte le necessità della famiglia e di gestione del patrimonio, finanziario, societario ed immobiliare. Il fatto che le banche reti, operatori di grande successo negli ultimi dieci anni, potranno dotarsi di risorse e strumenti per gestire anche il credito a vantaggio delle aziende, le quali potranno così usufruire di ulteriori fonti di finanziamento per investire ed essere competitive su scala internazionale, non può che essere un dato positivo per il nostro Paese.”

Il nuovo studio di Excellence è stato riportato dalle principali testate giornalistiche di settore, tra cui Il Sole 24 Ore, Milano Finanza, AdvisorOnline e Wall Street Italia