di Alessandro Francescotto, Partner di Excellence Consulenti d’Impresa

Il capitale circolante è il “carburante” di cui un’azienda ha bisogno per funzionare. E quanto più l’azienda è attiva, tanto più ne ha bisogno. Il capitale circolante netto di un’impresa è la traduzione economico-finanziaria di ciò che un’impresa acquista, trasforma e vende. È il risultato di come un’impresa gestisce i propri clienti (ovvero i crediti commerciali), i propri fornitori (ovvero i debiti verso di questi oltre ai costi d’acquisto), le proprie scorte (in materie prime, semilavorati e prodotti finiti).

Storicamente, le imprese italiane hanno sempre avuto un maggiore bisogno di carburante rispetto alle aziende anglosassoni e nord-europee perché l’attenzione prioritaria al conto economico ha defocalizzato le nostre imprese dal corretto uso delle risorse finanziarie, esponendole al rischio di “camminare sulle uova” nei rapporti con gli istituti di credito.

Il capitale circolante viene quindi considerato una delle cause principali della tensione finanziaria dell’industria nazionale e, per molte imprese, un vero e proprio rompicapo, tanto da essere spesso considerato un “male necessario”.

Come trasformare quindi il capitale circolante da “male necessario” in un’opportunità di liberare risorse per finanziare innovazione e crescita?

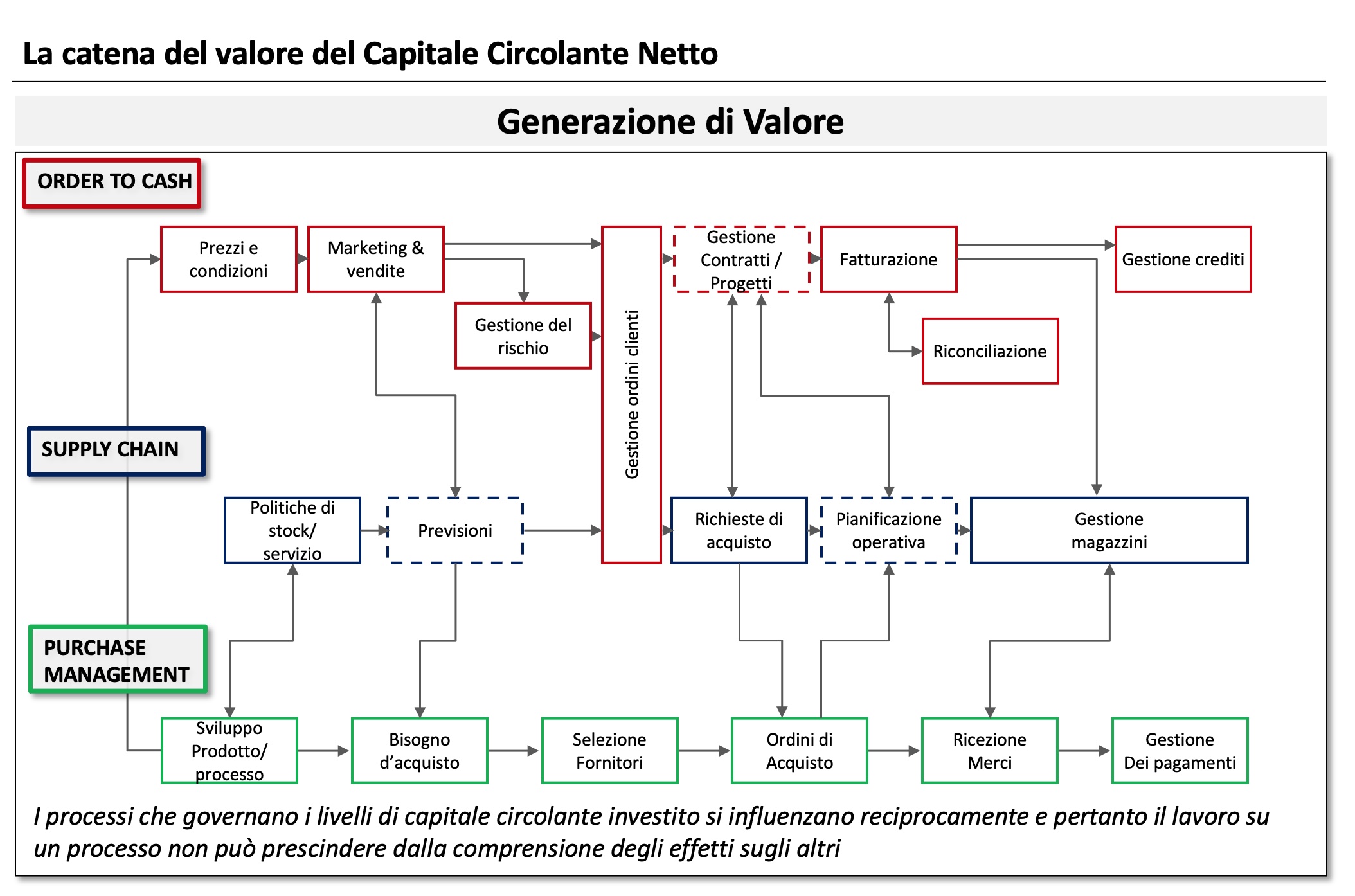

Il circolante va visto come tre catene di attività (processi aziendali) che spesso si toccano, catene nelle quali l’attenzione ai singoli anelli è fondamentale per rendere i processi aziendali fluidi, sia all’interno sia verso le controparti esterne.

Le metodologie che vengono adottate per ottenere “flussi tesi” all’interno dei processi aziendali consentono di focalizzare l’intera organizzazione aziendale verso l’uso corretto delle risorse.

Grazie all’introduzione di metodologie condivise e ad un’adeguata focalizzazione su questi temi si otterrà, nell’arco di pochi mesi, la progressiva riduzione del circolante con il risultato di liberare risorse preziose per la sopravvivenza ed il successo dell’impresa.

Il “bello” del circolante: ridurlo conviene

Il segreto è tutto qui: metodologie nuove, attenzione al dettaglio, focalizzazione nell’uso delle risorse (e non tanto, e non solo, nella mera ricerca dei “margini”).

Per capire questo, facciamo un esempio numerico: se per ottenere un profitto di 10 si utilizzano risorse per 100, potrebbe essere accettabile ottenere un profitto inferiore, ad esempio di 7, ma utilizzando risorse per 50, e quindi reinvestendo i 50 risparmiati per ottenere un profitto addizionale di 7. Dunque: 7+7=14, che è chiaramente maggiore di 10, a parità di risorse investite (sempre 100)! È l’uso corretto delle risorse che produce il profitto!

Il “bello del circolante” è che una sua riduzione costa molto poco, permette all’impresa di svilupparsi con le proprie forze (vuoi in modo organico piuttosto che attraverso acquisizioni) riducendo il ricorso al credito bancario, migliorando allo stesso tempo il proprio livello di servizio verso la clientela e la propria flessibilità.

Riassumendo, ridurre il circolante ha una serie di vantaggi rilevanti:

- si implementa rapidamente e si fa “in casa”, cioè con propri mezzi;

- richiede investimenti modesti;

- produce effetti duraturi nel tempo;

- aumenta e stabilizza i flussi di cassa, aumentando la capacità dell’azienda di prevedere la propria posizione finanziaria nel tempo;

- aumenta decisamente il valore dell’impresa (ogni euro in meno di debito corrisponde ad un euro in più di valore!).

Quale percorso intraprendere per attivare politiche aziendali con l’obiettivo di migliorare la gestione del capitale circolante?

Per capire quali opportunità si possono trarre da una migliore gestione del capitale circolante, l’azienda può innanzitutto cominciare a capire quale è il proprio posizionamento verso i propri concorrenti (o “pari”). Questo esercizio di benchmarking offre un primo orientamento sulle potenzialità dell’azienda in termini di innalzamento dei propri flussi di cassa e di potenziale aumento di valore dell’impresa.

Da una successiva analisi in azienda seguendo le tre catene indicate dallo schema, si individuano le priorità d’intervento, si percepiscono i reali margini di miglioramento e si traccia il percorso per raggiungerli.

Guardiamo insieme come migliorare la gestione del capitale circolante della vostra azienda… Può valerne la pena!