di Davide Olivieri e Carlo Liotti, rispettivamente Associate Manager e Partner in Excellence Payments

Il mercato dei pagamenti in Italia e in Europa

Negli ultimi cinque anni, il mercato dei pagamenti digitali ha registrato una crescita significativa, trainata sia da fattori strutturali, in primo luogo l’introduzione della PSD e del contesto normativo correlato, sia da fattori contingenti, come la pandemia. I principali indicatori del settore confermano questa crescita: i volumi transati hanno raggiunto i 438 miliardi di euro (+80% dal 2019) e il numero di carte emesse (credito, debito e prepagato) ha superato i 115 milioni (+17% dal 2019). Tale crescita si è anche riflessa in un aumento delle società operanti in Italia, con 55 istituti (IMEL e IP) autorizzati, di cui circa il 50% approvati negli ultimi cinque anni.

Contestualmente, molti operatori attivi in Italia (es. Satispay autorizzata in Lussemburgo) hanno scelto piccoli hub finanziari europei, come Lussemburgo, Lituania e Malta. Pur operando all’interno dello stesso quadro normativo, questi Paesi si distinguono per processi autorizzativi più snelli e condizioni più favorevoli per lo sviluppo di nuove iniziative imprenditoriali. Di conseguenza, nonostante in Italia il numero di autorizzazioni agli IMEL sia in crescita, il ritmo rimane inferiore rispetto a quello di questi hub, che riescono ad attrarre operatori italiani ed esteri. Questo solleva interrogativi sull’impatto del contesto normativo sui livelli di competitività del mercato italiano, nonostante le opportunità offerte da un mercato in espansione.

Confronto aperture IMEL europei

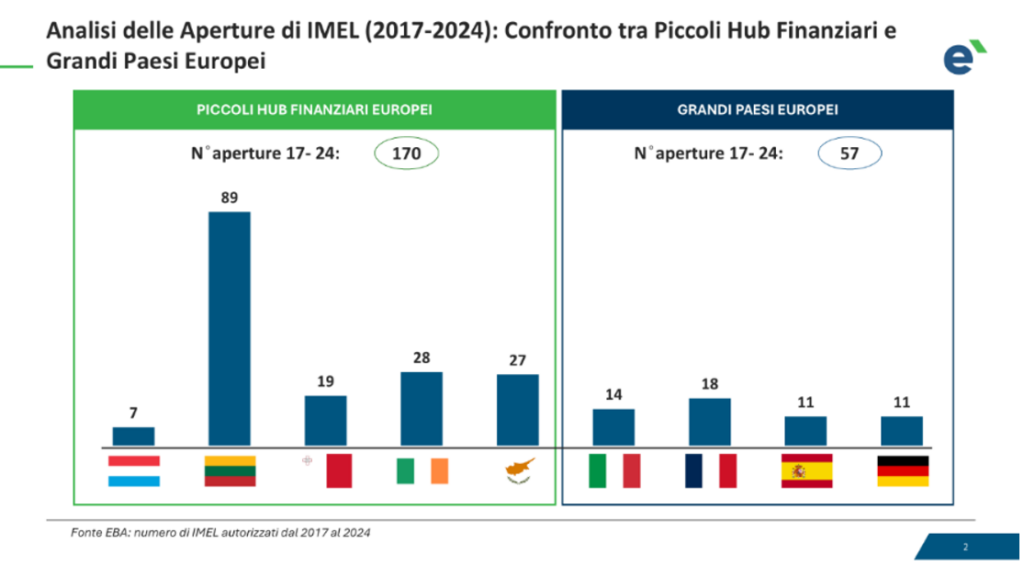

Questi piccoli hub hanno rappresentato, in Europa, il motore della crescita degli IMEL, con 170 nuove aperture tra il 2017 e il 2024, secondo i dati dell’EBA (grafico di seguito). La Lituania guida questa espansione con 89 autorizzazioni, un numero che da solo supera quello complessivo delle aperture nei grandi paesi europei (Francia, Italia, Germania e Spagna) nello stesso periodo.

La scelta di piccoli hub finanziari europei è motivata da tempi certi e costi di processo ridotti, che permettono di scalare verso mercati maggiori come Francia, Italia o Germania, dove si concentra gran parte della domanda dei servizi da loro offerti.

Questo dualismo tra piccoli hub agili e grandi mercati maturi avvantaggia i primi, in grado di offrire un ecosistema più competitivo, capace di promuovere l’innovazione attraverso una combinazione di qualità d’esecuzione e costi concorrenziali.

Ciò dà origine a quel fenomeno definito “forum shopping”, ovvero la scelta strategica di ottenere la licenza nei paesi dove i costi e i tempi di realizzazione risultano minori e certi. Questo fenomeno si collega anche all’arbitraggio normativo, in cui gli IMEL sfruttano le differenze tra i quadri regolatori dei vari Stati membri per ottenere condizioni più favorevoli. Una volta autorizzate in un paese dell’Unione Europea, le imprese possono operare liberamente in tutti gli altri Stati membri, grazie al principio del “passaporto europeo”.

Tale frammentazione normativa tra i paesi evidenzia l’esigenza di armonizzare le regole europee e semplificare i processi, un obiettivo che la PSD3 si propone di raggiungere. La nuova direttiva europea, infatti, potrebbe fungere da catalizzatore per ridurre le barriere e uniformare le condizioni di accesso ai mercati nei vari stati membri.

La rigidità interpretativa in Italia

In Italia, l’iter autorizzativo per gli IMEL si distingue per la sua complessità e durata. Il processo richiede tempi più lunghi rispetto agli altri paesi europei, generalmente oltre i 12 mesi, caratterizzato da requisiti stringenti su governance e compliance. Un esempio su tutti è la richiesta di verifiche approfondite sugli investitori diretti e indiretti, sui membri del Consiglio di amministrazione e sulla composizione del capitale che in altri stati non sono previste. Insieme all’Italia altri grandi paesi europei, come Francia e Germania, presentano iter simili.

I piccolo hub presentano iter meno onerosi e più efficienti. In Lituania, per esempio, il processo è tra i più rapidi, durando circa 3-6 mesi, grazie all’utilizzo di un sistema centralizzato online “Regulatory Gateaway” gestito dalla Banca di Lituania. Questo sistema permette di inviare documenti, monitorare lo stato delle richieste e ricevere risposte in modo completamente digitale, riducendo significativamente i tempi e i costi amministrativi.

In Irlanda, l’iter autorizzativo per gli IMEL dura generalmente tra i 6 e i 12 mesi. Il paese è noto per una fiscalità competitiva e per un quadro normativo che bilancia rigore e flessibilità.

Cipro, invece, offre tempi intermedi di 6-9 mesi, focalizzandosi su normative antiriciclaggio (AML) e contrasto al finanziamento del terrorismo (CFT), oltre a presentare una fiscalità attrattiva.

Quale futuro per il mercato italiano?

Nel 2023, l’Italia ha registrato una crescita del 13,4% rispetto all’anno precedente nelle transazioni pro capite con strumenti diversi dal contante, raggiungendo una media di 199 transazioni. Un dato ancora lontano dalla media dell’area euro, dove si registrano 394 transazioni pro capite e che misura l’opportunità di sviluppo presente nel nostro Paese che sta mostrando una crescente propensione all’adozione di strumenti di pagamento elettronici. Questo potenziale di crescita rende l’Italia un mercato promettente per l’ingresso di nuovi operatori e lo sviluppo di IMEL.

Le nuove regole introdotte dalla PSD3 e dal Regolamento sui Servizi di Pagamento (PSR) mirano a eliminare le disomogeneità interpretative tra gli Stati membri, incentivando un ambiente competitivo più uniforme. Il quadro normativo distingue tra le regole operative quotidiane degli istituti di pagamento (gestite dal PSR) e quelle relative all’autorizzazione e alla vigilanza degli IMEL (regolate dalla PSD3), migliorando chiarezza e coerenza senza compromettere sicurezza e trasparenza.

Questa evoluzione normativa, insieme alla crescita del mercato, offre un’opportunità unica per favorire la nascita di nuovi istituti purché anche in Italia ci si ponga l’obiettivo di adottare processi più rapidi. Ciò per soddisfare l’aspettativa di quegli operatori pronti ad investire nel nostro mercato, piuttosto che dirigersi verso hub più competitivi.

Con un mercato ampio e in espansione, una domanda in crescita e un contesto normativo europeo sempre più favorevole, l’Italia può diventare un punto di riferimento per l’innovazione nei pagamenti digitali, trasformando queste potenzialità in realtà e posizionandosi tra i principali hub per gli IMEL nel mercato europeo.