L’intervento di Maurizio Primanni, CEO del Gruppo Excellence, sul numero di aprile del mensile Advisor

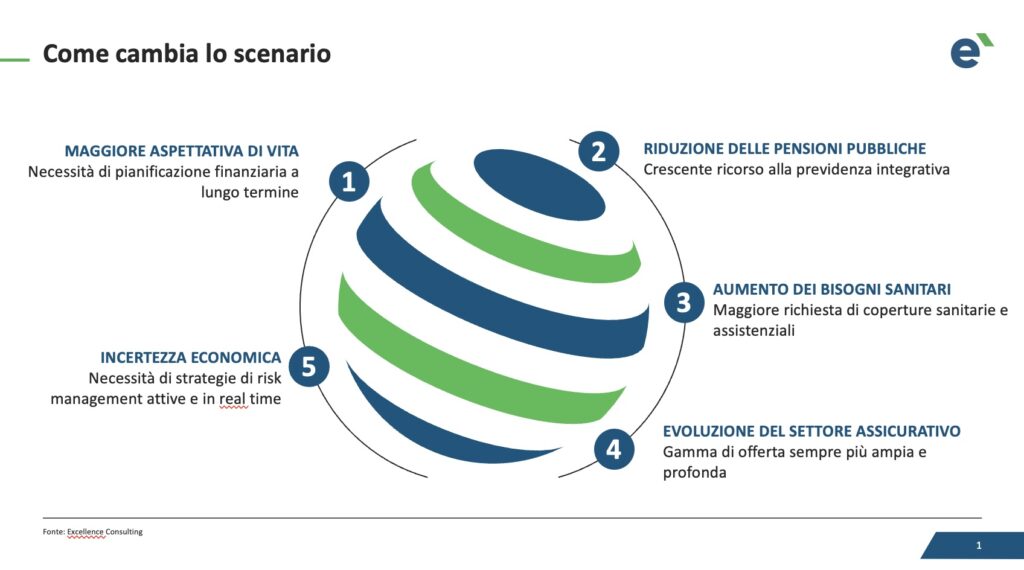

Negli ultimi decenni, l’allungamento della vita è passato da traguardo straordinario a condizione comune per un numero sempre maggiore di persone. Oggi, l’aspettativa di vita a 65 anni è di quasi 21 anni, rispetto ai 15 del 1974, e continuerà a crescere. Secondo le previsioni dell’Istat, entro il 2070 gli over 90 in Italia saranno 2,2 milioni. Questa evoluzione porta con sé nuove sfide, anche a chi opera nella consulenza finanziaria, chiamato ad accompagnare i clienti nella protezione e gestione delle risorse necessarie per garantirsi una vecchiaia serena.

UN FUTURO DA GESTIRE TRA INCERTEZZE E OPPORTUNITÀ

L’invecchiamento della popolazione è una questione complessa. Da un lato, aumenta il numero di persone che necessitano di assistenza. Secondo diverse fonti, uno dei problemi principali dell’invecchiamento è la non autosufficienza: entro il 2030, si stima che in Italia il numero di persone non autosufficienti supererà i cinque milioni. In base ai dati lnps, l’8% delle pensioni ha natura assistenziale. Dall’altro lato, molti anziani possono per così dire “godersi” la vecchiaia. La ricerca dell’Istat, “La soddisfazione dei cittadini per le condizioni di vita”, pubblicata nel 2023, indica che il 68% degli over 60 si dichiara soddisfatto del proprio tempo libero, e questa tendenza è destinata a crescere. Inoltre, la propensione a ritirarsi dal lavoro prima del previsto è ormai consolidata e la quota di pensionati precoci continua ad aumentare. Sempre secondo l’Inps, a causa dei provvedimenti che favoriscono l`uscita anticipata dal mondo del lavoro, nel nostro Paese l’età effettiva di pensionamento è di 64,2 anni, nonostante quella legale sia fissata a 67 anni.

DALLE ASSICURAZIONI ALLA BANCASSURANCE: IL RUOLO CRESCENTE DELLA PROTEZIONE

Le persone oggi devono pianificare un arco temporale più lungo senza reddito da lavoro e con necessità finanziarie più complesse, per affrontare al meglio le esigenze sanitarie e assistenziali, che stanno evolvendo e richiedono soluzioni innovative e personalizzate per garantire la qualità della vita. Dal momento che l`età avanzata può portare con sé problemi di salute più o meno gravi, è essenziale pensarci per tempo, anche perché la previdenza e la sanità pubbliche saranno sempre più ridimensionata. Secondo uno studio della Ragioneria Generale dello Stato, dal 2020 al 2050 il tasso di sostituzione lordo della previdenza obbligatoria (ovvero la percentuale degli attuali redditi lordi che sarà coperta dalla pensione pubblica) decrescerà dal 71,7% al 58,4% nel privato e dal 54,9% al 46,7% tra gli autonomi. Di conseguenza, sarà necessario affidarsi a forme integrative per mantenere il proprio tenore di vita. Tuttavia, come sottolineato in una nostra ricerca su questi temi, in Italia solo meno di dieci milioni di persone hanno aderito a forme di previdenza complementare, lasciando una parte significativa della popolazione esposta al rischio di non avere risorse sufficienti in età avanzata. La crescente consapevolezza di questa necessità sta spingendo sempre più persone verso soluzioni assicurative personalizzate, con una domanda di protezione in forte espansione. In sintonia con questa tendenza, assistiamo a un evidente passaggio dalla copertura pubblica a quella privata: compagnie come Generali e Unipol hanno stretto partnership strategiche con gruppi ospedalieri e sanitari. Anche la bancassurance segue questa tendenza. Nel primo semestre del 2024, stando ai dati di una nostra ricerca, il comparto vita nel bancassurance ha registrato un incremento del 16,3%, mentre il comparto danni è cresciuto del 7.9%. Questo dimostra come sempre più persone stiano cercando soluzioni per proteggere il proprio futuro, consapevoli della necessità di integrare il welfare pubblico con strumenti privati.

IL CONSULENTE: UN ANELLO DI CONGIUNZIONE “ESSENZIALE”

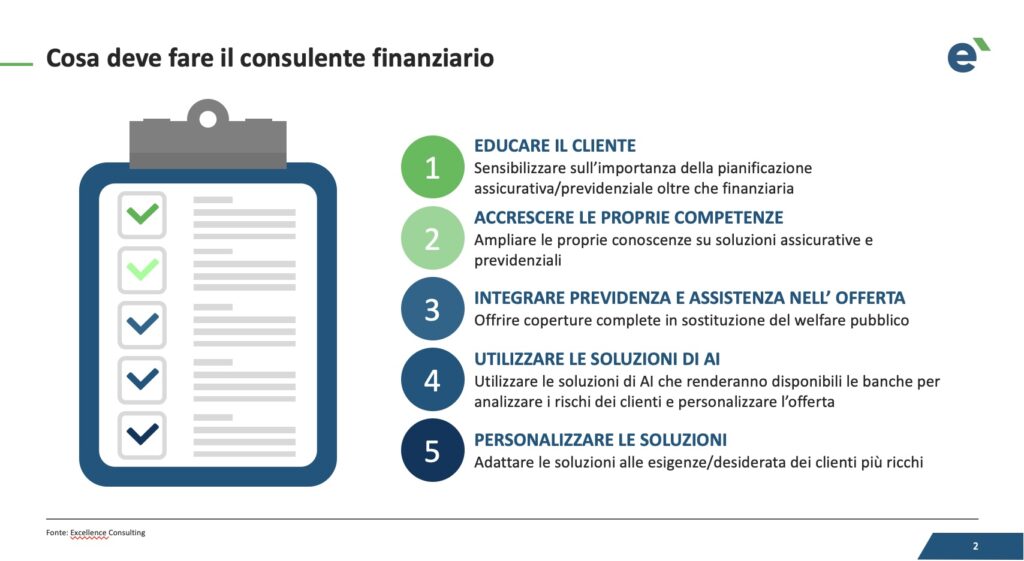

Il mercato della consulenza finanziaria deve evolversi rapidamente per rispondere a queste nuove esigenze e il ruolo del consulente diventa quindi centrale nel supportare il cliente nella scelta delle soluzioni più adatte alla sua situazione personale e patrimoniale attesa nell’ultima parte della vita. È lui che deve aiutare il cliente a costruire una pianificazione a lungo termine, individuando le soluzioni migliori per garantire sia stabilità economica in età avanzata sia protezione e assistenza in caso di bisogno. È fondamentale pianificare con largo anticipo, adottando strategie mirate. in quest`ottica, un elemento chiave del lavoro del consulente finanziario è rappresentato dall`educazione finanziaria, un aspetto spesso sottovalutato ma di importanza fondamentale. Fornire ai clienti e alle nuove generazioni le competenze necessarie per comprendere e gestire le proprie risorse economiche consente loro di prendere decisioni più consapevoli e di affrontare il futuro con maggiore sicurezza e serenità. Le società di consulenza devono investire in strumenti e competenze per comprendere le esigenze della clientela che diventerà anziana o che già lo è, offrendo soluzioni ampie, profonde e personalizzate. Un aspetto basilare di questo approccio è la mappatura dei bisogni e dei desideri, un processo che consente di analizzare in modo strutturato le esigenze finanziarie, sanitarie e previdenziali delle persone, identificando le soluzioni più adatte a ogni fase della vita. Chi saprà rispondere con competenza e lungimiranza a queste esigenze, avrà un vantaggio competitivo nel mercato futuro della consulenza finanziaria – e non è da escludere che questo sia uno degli ambiti dove l`intelligenza artificiale potrà meglio aiutare il consulente.