di Carlo Liotti, Partner in Excellence Payments

Sebbene negli ultimi anni, sul tema in oggetto, l’attenzione sia stata prevalentemente posta sulla ricerca di una maggiore efficienza operativa (soprattutto a seguito delle acquisizioni di portafogli-clienti), è altresì evidente che nei marcati più maturi, primo fra tutti quello USA, si sia avviato un processo di ripensamento dell’offerta dell’acquirer con soluzioni che sempre più andassero oltre la semplice gestione della transazione. Si è assistito così ad una costante trasformazione del ruolo dell’acquirer che ha portato ad una lenta “commoditizzazione” delle attività di puro pagamento e lo sviluppo di relazioni su altre aree di generazione di valore per tutti gli attori della filiera. Un esempio su tutti è stata l’esplosione delle soluzioni che consentono la rateizzazione dei pagamenti per chi acquista il bene (Buy Now Pay Later).

Quale migliore occasione per i nostri mercati di osservare, decodificare/comprendere ed adattare queste esperienze per essere pronti e propositivi invece che perennemente in ritardo e reattivi?

In Europa già è presente un crescente trend di offerte in ambito “Payments-as-a-Service” progetti di partnership tra acquirer e software house che sempre più comportano il ridisegno della value proposition, i modelli di distribuzione e le partnership, valorizzando i propri punti di forza per non mancare l’opportunità di raccogliere quella nuova marginalità che si crea intorno ai nuovi modelli di relazione insiti nell’offerta di merchant services.

Un esempio su tutti sono le cosidette integrazioni verticali che il modello di merchant services, che si va affermando, fa emergere. Uno studio del 2023 (Flagship Advisory Partners – “SaaS Embedded Payments Accelerating in Europe” Nov 2023) evidenziava già allora un trend chiave: l’integrazione dei pagamenti nei software gestionali verticali. Negli altri paesi, ed in particolare in UK, [AG1] i fornitori di software/ISV sono già in quel periodo il canale di acquisizione (in USA si contava già tra il 40-65% dei nuovi merchant SME fossero acquisiti tramite questa modalità (1). L’idea è che il merchant adotti un sistema gestionale (per retail, ristorazione, etc.) che ha già integrato il modulo pagamenti fornito in white-label da un partner: ciò offre all’esercente un unico punto di servizio per cassa, inventario, fatturazione e incassi. Per i merchant i vantaggi sono enormi: esperienza unificata, un solo supporto, dati di vendita e pagamento convergenti (analytics migliori). PSP e acquirer europei stanno investendo molto per stringere partnership con ISV e piattaforme SaaS, consapevoli che player globali come Stripe, Adyen, Square già offrono da tempo soluzioni integrate e stanno guadagnando quote.

Pagamenti integrati e sviluppo di una nuova filiera

Si assiste, quindi, sempre più ad un processo evolutivo, dove ciò che farà la differenza tra i singoli operatori sarà: l’opportunità di fornire al merchant pagamenti istantanei che consentano incassi più veloci (settlement immediati) e costi inferiori (anche alla luce dell’impatto che sugli “economics” avrà probabilmente l’introduzione dell’Euro digitale)[AG1] . L’utilizzo sempre più strutturale dell’AI, per esempio, impiegata per prevenzione frodi in tempo reale, ma anche per analisi predittiva dei comportamenti di spesa e per formulare proposte di prodotti finanziari ai merchant (prestiti, assicurazioni) in base ai flussi incassati. Già qualche anno fa (2021) una ricerca condotta da McK in USA mostrava come i merchant (anche piccoli) fossero sempre più disposti a pagare per “commerce enablement” ovvero servizi pensati per vendere di più o operare meglio. Ad esempio, programmi fedeltà, gift card, marketing di affiliazione, nonché miglioramenti di performance di pagamento (maggiori tassi di autorizzazione, meno frodi/chargeback) – tutti servizi per cui gli esercenti accettano di pagare commissioni ben più alte delle normali fee.

È quindi sempre più vero che le partnership con player ISV (Independent Software Vendor) rappresentino un elemento chiave per competere e con successo ivi inclusa la possibilità di utilizzarli come canale distributivo. Esempi: l’acquisizione di Clover da parte di Fiserv o di Talech (software POS) da parte di U.S. Bank

Specializzazione Verticale

Un ulteriore evidenza è relativa ad alcuni acquirer che hanno ottenuto successo concentrandosi su nicchie verticali (anche al di là di quelle più tradizionalmente citate (es. pagamenti per sanità, per education, per non-profit) e sviluppando funzionalità specifiche (es. gestione donazioni ricorrenti, integrazione con protocolli sanitari, etc.). Questa profonda integrazione verticale crea, per il merchant un valore percepito molto alto, merchant che a questo punto è disposto a pagare un premio pur di avere una soluzione su misura del proprio settore

Alcuni esempi

Ripensare il “go 2 market”

Per poter competere all’interno di questo nuovo contesto, le iniziative sin qui presentate sono sicuramente necessarie ma non sufficienti, soprattutto alla luce della polverizzazione della domanda nel segmento PMI. Sempre più gli operatori “emergenti” [AG1] scelgono di puntare, in primo luogo, su settori di nicchia o su pacchetti all-in-one. Gli analisti notano che il churn rate dei merchant si riduce per chi offre servizi multivalore, mentre resta alto (20% annuo) per chi compete solo sul prezzo. Conclusione: investire in valore e rapporto col cliente paga, in tutti i sensi. Tutto questo richiede di ripensare ed evolvere il modello distributivo dedicato all’offerta di questi servizi che richiedono una sempre maggiore specializzazione.

E già si inizia ad osservare, presso alcune realtà più sensibili all’opportunità che il nuovo framework suggerisce, il ricorso sempre più frequente e diffuso a reti distributive terze (basate in larga parte sul modello delle reti agenziali) fortemente integrate nei processi dell’acquirer a partire da un chiaro framework di governance che presidi efficacemente i rapporti tra banche e questi soggetti. Ciò, ad esempio, comporta lo sviluppo di modalità di interazione tecnologica, piuttosto che la revisione di processi che consentano un aumento significativo del conversion rate (i.e pre-scoring dei database su cui costruire campagne di lead generation). Anche in Italia non siamo estranei a questo necessario cambiamento. Chi ha fatto o farà questa scelta implementando con successo una strategia distributiva non ancorata a figure commerciali “generaliste”, bensi sulla focalizzazione primaria di reti dedicate e specializzate, è destinato a giocare un ruolo di primo piano per vincere nella partita del presidio del mercato delle PMI.

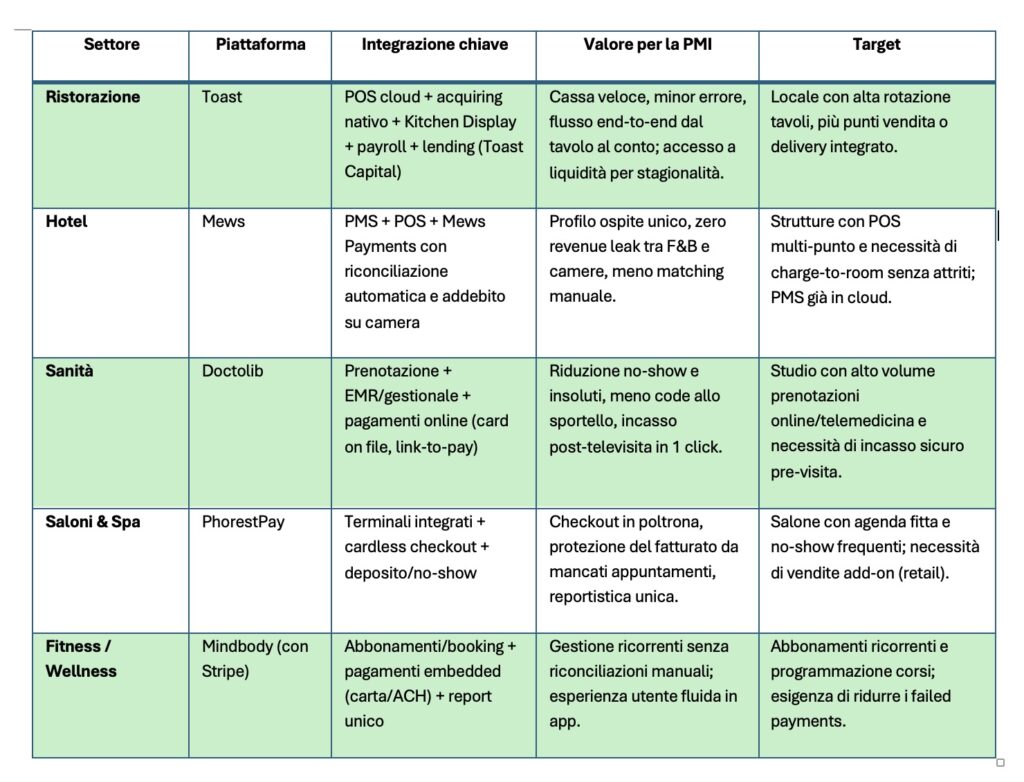

(1)in Germania inizia a formarsi un ecosistema hospitality/retail sempre più integrato (Shore POS con pagamenti integrati; Orderbird – POS con pagamenti; in Francia sanità & ristorazione trainano. Casi concreti di embedded: Doctolib attiva pagamenti/servizi finanziari con Adyen e Zenchef porta “Zenchef Pay”/Stripe per ristorazione con dashboard pagamenti integrata

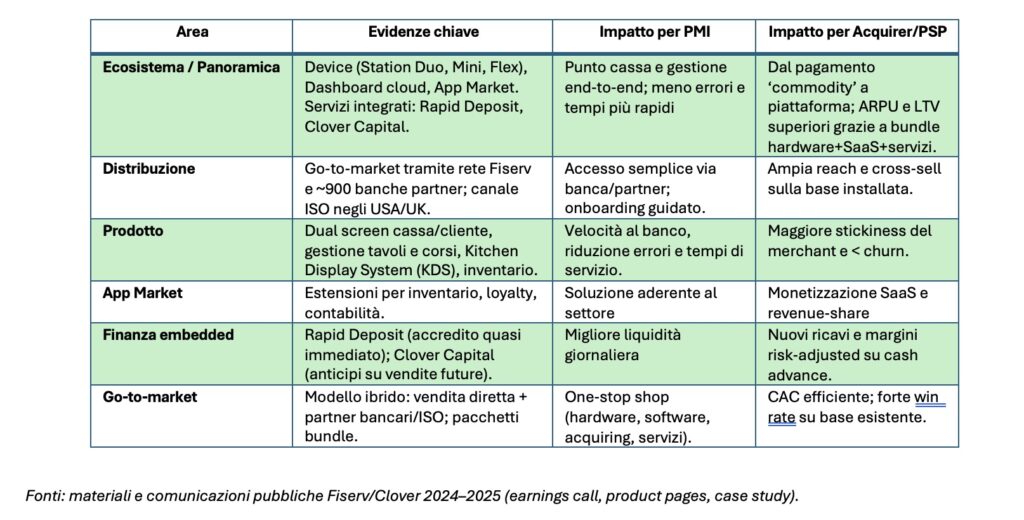

Clover è l’ecosistema POS di Fiserv: device (Station Duo/Flex/Mini), dashboard cloud, App Market e servizi finanziari integrati (es. Rapid Deposit e Clover Capital). Nasce come estensione “software-first” dell’acquiring Fiserv e si posiziona come sistema operativo leggero per la piccola impresa. In che modo genera valore per le PMI (oltre l’incasso): operatività al banco dual screen per cassa veloce, gestione tavoline Kitchen Display System per ristorazione. Nel proprio App Market rende disponibili: estensioni per inventario, loyalty, contabilità con un approccio modulare per verticali diversi. Finanza embedded: Rapid Deposit (accredito in minuti) per la cassa quotidiana e Clover Capital (anticipi su vendite future) per investimenti e picchi stagionali.