di Alessandro Francescotto, Partner di Excellence Consulenti d’Impresa

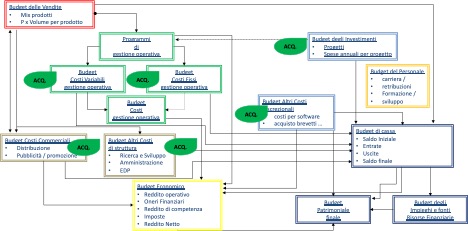

Parecchi anni fa sono incappato in un grafico piuttosto complesso ma anche affascinante che rappresenta il processo di budgeting di un’azienda nel suo complesso.

Sono sempre stato legato a questo grafico, soprattutto perché mette bene in evidenza i punti di innesto…

… nei quali si inserisce il budget degli acquisti all’interno del più ampio processo di budgeting aziendale.

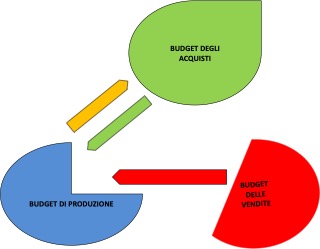

Ma a che cosa serve il budget degli acquisti?

Intuitivamente, serve a prevedere quanto spenderò se voglio produrre ciò che prevedo di vendere.

In realtà serve a molto di più…

…e paradossalmente serve ancora di più in un momento come quello attuale in cui l’estrema volatilità (oggi quasi solo verso l’alto…) dei prezzi di acquisto sembrerebbe renderlo quasi completamente inutile.

E quindi perché serve davvero fare il budget degli acquisti?

Perché il vero motivo per cui dovresti fare con attenzione il tuo budget degli acquisti non è tanto relativo alla “determinazione dei prezzi di acquisto”, quanto piuttosto alla “comprensione approfondita del contesto” nel quale la tua azienda sta operando.

In altre parole, conoscere il costo di una materia prima e la sua variabilità ti porta a farti domande più ampie su che cosa causa quella variabilità e quindi, a farti domande sull’ecosistema in cui la tua azienda opera.

Produrre un budget degli acquisti richiede quindi visione, capacità di comprendere i mercati di approvvigionamento, un po’ di geopolitica, … in sintesi è un lavoro intellettualmente non semplice ma stimolante, che consente a chi lo fa di aprire “una grande finestra sul mondo”.

A questo bisogna aggiungere che il Budget degli Acquisti svolge infatti importanti funzioni di:

- integrazione tra le diverse funzioni

- strumento di controllo per i buyers per la verifica dei risultati ottenuti

- strumento di apprendimento e di accumulo di esperienza

Quindi, come si fa?

Innanzitutto, fissiamo alcune regole per orientarci:

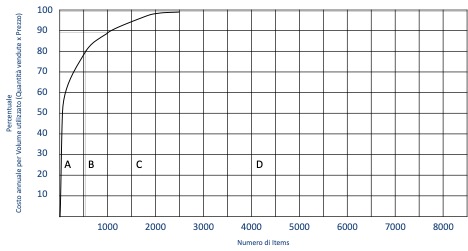

1) Non dobbiamo “prevedere tutto”, meglio cercare di essere “generally right than precisely wrong” … quindi ci facciamo aiutare da Pareto, ossia ci concentriamo sul 20% degli item di acquisto che fanno l’80% della spesa. Con un po’ di analisi, l’ausilio della BI o Business Intelligence (che ormai hanno tutti, o quasi…), dovremmo essere in grado di identificare abbastanza agevolmente gli elementi di spesa sui quali concentrarci…

2) Poi dobbiamo organizzare i dati, ossia dobbiamo:

a. disporre i dati in modo organizzato (per categoria di acquisto, per budget di spesa, per classi e gruppi merceologici, …), ossia in un modo che ci risulti “logico (facile) da aggregare”

b. identificare criteri di aggregazione significativi, ad esempio:

I – elementi simili per tipologia produttiva

II – elementi legati alle stesse macrovariabili di mercato

III – elementi con la medesima struttura di costo

IV – elementi da catalogo e/o speciali

V -…..

c. quindi organizzare i singoli gruppi merceologici in classe ABC a valore (quindi usiamo di nuovo Pareto…)

3) Dopodiché, dobbiamo definire un Prezzo Standard per gli item che abbiamo selezionato, cioè il prezzo che alla fine viene utilizzato nel costo del prodotto e che concorre alla formulazione dei listini di vendita. Questo perché il Prezzo Standard è il riferimento per capire:

- quanto spenderemo mediamente l’anno prossimo

- come ci stiamo comportando nell’acquisto

- come ci siamo comportati a consuntivo e le varianze

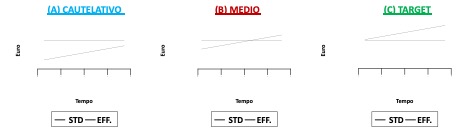

Ma come intendiamo porci verso le stime che faremo? Vorremo essere prudenti, oppure ottimisti? Oppure una via di mezzo, cercando di bilanciare il nostro approccio?

A questo proposito dobbiamo tenere presente che:

- un approccio troppo cauto rischia di penalizzare il listino, e quindi di fare perdere competitività ai miei prodotti

- un approccio troppo “sfidante” rischia di essere pericoloso per il conto economico (immagino costi non realistici e quindi mi “sbilancio”)

- un approccio mediato tende a privilegiare entrambi gli aspetti e, in generale, è quello consigliato

Quindi, posto che abbiamo deciso di privilegiare un approccio mediato, adesso dobbiamo capire come calcolarlo, e per farlo dobbiamo comprendere la “struttura di costo” dei diversi prodotti / servizi che acquistiamo.

Per comprendere la struttura di costo dobbiamo necessariamente essere in grado di conoscere lo scenario all’interno del quale ci stiamo muovendo e quindi dobbiamo capire:

- quali sono variabili macroeconomiche che riteniamo influenzare le performance? Per fare questo non dobbiamo diventare degli “economisti”, ma questo esercizio è molto importante per:

a. dare “coerenza” alla formulazione del budget

b. permetterci di capire a consuntivo che cosa è successo (è importante definire la BASE di partenza, c. ovvero dobbiamo avere dei RIFERIMENTI)

c. tenere sotto controllo quanto avviene

d. stimolarci “a cercare l’informazione”

in una parola, dobbiamo identificare quali sono le variabili che caratterizzano il nostro ecosistema

- Che cosa significa quindi identificare le variabili che caratterizzano il nostro ecosistema? Significa individuare le variabili che influenzano i nostri costi di acquisto. Alcune potrebbero essere ad esempio:

- Tasso d’inflazione

- Costo della Manodopera

- Costo delle principali commodities

- Costo energia elettrica (e altre Utilities rilevanti)

- ….

E’ quindi necessario:

- Fissare i valori in fase di budgeting

- Ipotizzare l’andamento (scenario)

- Tenere “graficato” l’andamento reale

Allora, vogliamo provare a fare il Budget degli Acquisti insieme?