di Andrea Gnetti, CEO di Excellence Payments

La creazione di nuove offerte in un mercato regolamentato come quello dei pagamenti è un processo complesso. Spesso i product designer si scontrano con ostacoli tecnici oggettivi che limitano le possibilità di sviluppo. Questo impone di scendere spesso a compromessi, modificando il disegno originale. Lo sviluppo dell’Euro Digitale si trova in questo stato. Questo è quanto emerge dall’ultimo report della BCE (Banca Centrale Europea) sullo sviluppo dell’Euro Digitale, pubblicato in data 25 giugno 2024.

La fase di investigazione, terminata ad inizio ottobre del 2023, ha presentato al mercato un disegno ambizioso; un nuovo circuito di pagamento che promette di fare cose non possibili con le soluzioni esistenti oggi sul mercato, con una forte attenzione alla creazione di esperienze di utilizzo semplici e fluide. Gli approfondimenti tecnici effettuati negli scorsi mesi, hanno evidenziato come le promesse fatte non siano facili da mantenere.

Il rischio è che si cada nella tentazione di far accadere le cose a qualsiasi costo. È comprensibile che il compito della BCE di collaborare con tutte le parti interessate, a partire dalle banche, per poi trovare un punto di accordo con il Parlamento e la Commissione Europea, non sia affatto agevole. Questa situazione potrebbe spingere verso l’accettazione di compromessi eccessivi. Tuttavia, il lancio di un Euro Digitale con troppe restrizioni e, ancor peggio, con un livello di servizio non adeguato, comprometterebbe inevitabilmente il suo sviluppo. Ciò genererebbe diffidenza nei prestatori di servizi di pagamento, che non sarebbero disposti a investire seriamente nella costruzione di ecosistemi basati su di esso.

I sintomi di questa “malattia” emergono da due analisi condotte dalla BCE a beneficio della Commissione e del Parlamento Europeo. Queste mirano a indirizzare alcune scelte di sviluppo delle funzionalità dell’Euro Digitale a valle di un’analisi delle possibili opzioni realizzative:

- Fornire più wallet in Euro Digitale ad un singolo utente

- Permettere transazioni offline anonime in presenza

Fornire più wallet in Euro Digitale ad un singolo utente

L’Euro Digitale sarà distribuito dai prestatori di servizi di pagamento, siano essi banche, IMEL o istituti di pagamento. Perché l’iniziativa abbia successo, è necessario che il sistema europeo dei pagamenti veda in esso un’opportunità di business. Limitare il possesso di wallet a uno per utente, soluzione preferita dalla BCE [1], potrebbe restringere il mercato fin dall’inizio.

L’intento del regolatore è quello di creare una piattaforma di base gratuita per i consumatori, dove i prestatori di servizi possono aggiungere soluzioni a valore aggiunto, anche a pagamento, per costruire delle proposizioni di business profittevoli. Chi riuscirà a dotare il proprio cliente del wallet in Euro Digitali, nel caso esso ne possa avere uno solo, avrà una posizione di vantaggio su tutti i concorrenti, essendo l’unico in grado di accedere a costi zero e in real time ai conti correnti del cliente anche su operatori bancari differenti.

Questo operatore avrebbe tutto l’interesse a creare barriere all’uscita del cliente, detenendo la possibilità di offrire servizi preclusa agli altri. Quegli operatori che volessero proporre un’alternativa a quel cliente dovrebbero convincerlo ad abbandonare i servizi attuali per i propri, senza nemmeno averli potuti provare nella pienezza delle loro funzionalità.

Il rischio è che in questo modo saranno favorite le offerte di pochi grandi operatori generalisti, capaci di concentrare nell’iniziativa sufficienti investimenti nella prospettiva di un ritorno nel medio lungo termine. Questo nell’ipotesi che il processo di adozione del nuovo strumento di pagamento sarà lento. Abbiamo già riscontrato nel passato come cambiare le abitudini di pagamento, anche passando a strumenti migliori, richieda tempo. Ne è un esempio la lentezza con cui si stanno affermando i pagamenti tramite smartphone su quelli contactless con carta, pur garantendo un’esperienza più semplice di utilizzo per tutti gli importi.

Un unico wallet per cliente limiterebbe quindi il mercato a pochi grandi operatori, inibendo la nascita di nuove offerta innovative e su settori di nicchia, tipica del mondo delle fintech.

La motivazione indicata dalla BCE di preferenza per questa opzione risiede nella complessità che avrebbe la gestione di più digital wallet in presenza di una soglia massima di possesso di Euro Digitali per utente. Questa soglia, ancora da definire, è nata per evitare che i wallet in Euro Digitali siano utilizzati come strumenti di risparmio, con il rischio di drenare una importante fonte di business per le banche. In pratica, oltre alle difficoltà tecniche, sarebbe complesso per un utente gestire le disponibilità di Euro Digitali in un contesto di più digital wallet.

Senza aver partecipato all’analisi della BCE, non possiamo pretendere in questa sede di indicare quale sia l’approccio migliore. Ci limitiamo ad osservare che il compromesso proposto per semplificare la soluzione tecnologica è eccessivo e potrebbe ostacolarne il successo fin dall’inizio. Riteniamo che sia necessario fare uno sforzo per esplorare nuove soluzioni, anche diverse da quelle attualmente prospettate, al fine di garantire che ogni cittadino europeo possa avere più wallet in Euro Digitali al momento del lancio. Questa decisione potrebbe anche giustificare un eventuale rinvio dei tempi di lancio.

Permettere transazioni offline anonime in presenza

La possibilità di compiere transazioni anonime fra due individui in Euro Digitali, di importo limitato (soglia da definire) e in presenza, è uno degli aspetti più originali dell’Euro Digitale. La decisione di implementare questa funzionalità nasce dall’esigenza manifestata dai cittadini europei, che indicano come primo motivo di utilizzo del contante l’anonimato delle transazioni, a pari merito con il controllo delle spese[2].

Un altro vantaggio, di importanza inferiore al primo, è la possibilità di pagare in Euro Digitale anche in zone non connesse.

La BCE [3]ha condotto un’analisi preliminare che evidenzia la necessità di utilizzare il Secure Element nei nostri smartphone per garantire una funzionalità sicura e di facile utilizzo. Il Secure Element è il componente che protegge le nostre transazioni quando usiamo i portafogli digitali, come Apple Pay e Google Wallet.

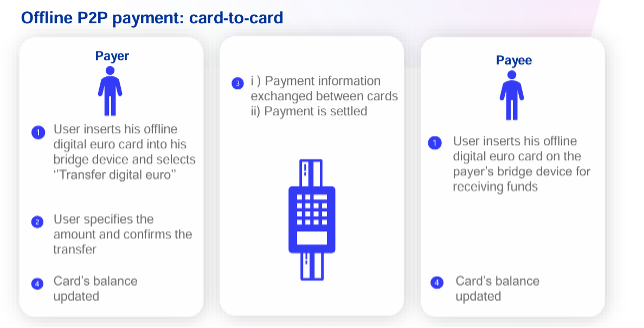

Nonostante gli sforzi dei regolatori europei per estendere l’uso di questo componente a terze parti, gli impegni presi dai produttori di smartphone, in particolare Apple [4], non garantiscono ancora completamente questa possibilità. Inoltre, l’adattamento alle diverse soluzioni implementate dai produttori rende complessa l’implementazione del servizio. Queste considerazioni hanno spinto la BCE a esplorare una possibile soluzione alternativa basata sull’uso di un dispositivo ponte, all’interno del quale inserire le carte per effettuare le transazioni. Tuttavia, considerando che l’Euro Digitale è progettato per essere gestito principalmente tramite digital wallet e non tramite una carta fisica, che dovrebbe essere fornita solo in casi eccezionali per favorire l’inclusione finanziaria, e che obbligherebbe gli utenti che intendono effettuare questo tipo di transazioni a disporre sempre di un dispositivo esterno, riteniamo che questa soluzione non sia adatta a tale scopo.

È necessario in questo caso perseverare nella ricerca di una soluzione che contempli l’utilizzo esclusivo degli smartphone, rimandando, eventualmente, il lancio di questa funzionalità ad una seconda fase, consci del fatto che l’Euro Digitale integrerà e non sostituirà il contante, che quindi potrà ancora essere utilizzato in alternativa.

[1] Fonte: BCE – Technical note on the provision of multiple digital euro accounts to individual end users – 25 Marzo 2024

[2] Fonte: BCE – Study on the payment attitudes of consumers in the euro area (SPACE) – 2022

[3] Fonte: BCE – State of play on offline Digital Euro – 11 Aprile 2024

[4] Fonte: BCE – Feedback on commitments offered by Apple over access restrictions to near-field communication technology – 19 Aprile 2024

LEGGI ANCHE – Colmare il vuoto: come diventare il leader nell’offerta ‘teen’ dei pagamenti digitali – Una tendenza dal valore prospettico